“Клієнти часто думають, що Xpaid — це конвертер: завантажив крипту, отримав EUR. Насправді ми — міст між крипто-гаманцем і банківською системою, яка діє за своїми правилами.”

Більшість клієнтів думають, що комплаєнс — це черга, в якій стоять їхні документи. Що десь є кімната, куди потрапляє їхнє досьє, і звідти або приходить «схвалено», або мовчання.

Реальність влаштована інакше. За кожним досьє стоїть жива розмова — між акаунт-менеджером та клієнтом. Перш ніж будь-яка транзакція торкнеться банківської системи, відбувається процес, який займає дні, а іноді й тижні: верифікація особи, перевірка криптовалюти, аналіз документів, усунення невідповідностей. І більшість помилок, що затримують цей процес, не є складними юридичними проблемами. Вони є дрібними, передбачуваними і такими, яких можна уникнути — якби клієнт знав, на що звернути увагу.

Ця стаття — спроба зробити невидимий процес видимим. Не як регуляторний опис, а як хроніку реального робочого дня: що я бачу, що зупиняє людей, і чого вони зазвичай не знають до першої відмови банку.

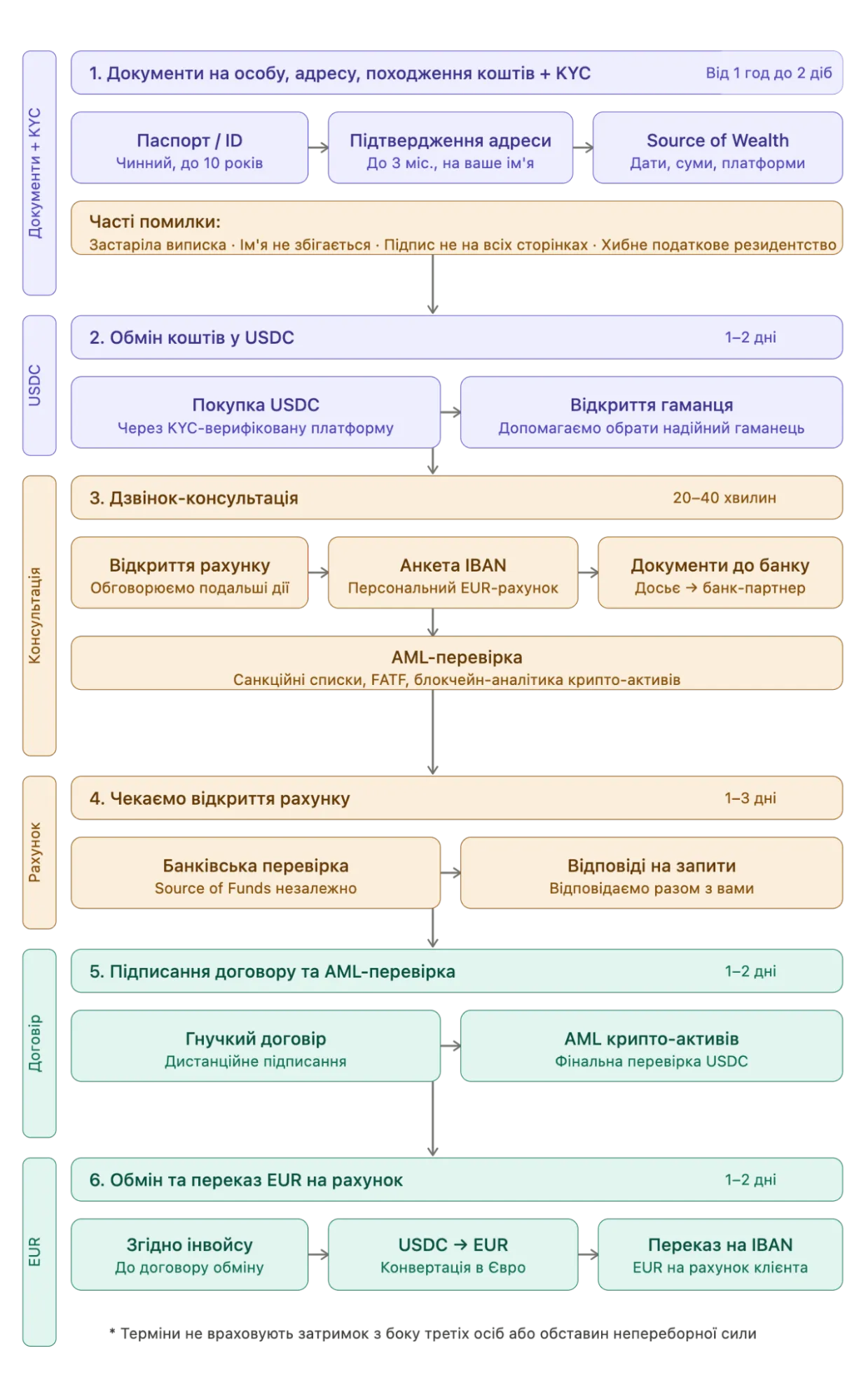

Якби мене попросили схематично описати весь процес переказу еоштів до банку ЄС, це могло б бути так: “Обмін крипти-Договір-Конвертація у єврою Але на жаль, це далеко не так, і за доволі зрозумілим флоу, стоїть чисельність нюансів та дій. Що і ви побачите на наступній інфографіці:

Ранок починається не з паперів — він починається з людей

Ще до того як я відкрила ноутбук, менеджер вже написала в робочий чат: клієнт підприємець із Варшави, прийшов із запитом на конвертацію €240 000, джерело — продаж ETH на Binance. Хоче закрити угоду якомога швидше, бо вже підписав попередній договір на квартиру в Лісабоні.

Це стандартна ситуація. І стандартна ж точка, де все може піти не так.

Акаунт-менеджери у Xpaid — це не просто підтримка, ми завжди залишаємось першою і найважливішою лінією комплаєнсу. Ми проводимо первинну розмову з клієнтом: з’ясовуємо, звідки крипта, коли придбана, через які платформи, чи є записи. Вони пояснюють, які документи потрібні і чому. Разом ми збираємо перший пакет матеріалів які будуть проходити верифікацію.

Ця модель не випадкова. Вона існує тому, що більшість проблем із документацією виявляється саме на етапі первинної розмови — якщо її вести правильно. Клієнт, якому акаунт-менеджер пояснив, що потрібна виписка з біржі з певним діапазоном дат, принесе правильний документ. Клієнт, якому просто сказали «принесіть підтвердження з Binance», принесе скріншот зі смартфону, який не пройде жодну банківську перевірку.

Це різниця між двома тижнями роботи і двома місяцями.

Верифікація криптовалюти — те, про що клієнти не думають

Першим у черзі на ранковий розгляд стоїть досьє того самого клієнта з Варшави. Мій перший крок — не документи. Мій перший крок — блокчейн-аналітика.

Я завантажую адресу гаманця клієнта в Chainalysis Reactor. Система будує граф транзакцій: звідки надійшли монети, через які проміжні адреси вони рухались, чи є серед них адреси, позначені як пов’язані з міксерами, нелегальними біржами або юрисдикціями з підвищеним ризиком.

У цьому конкретному випадку — все чисто. Монети придбані безпосередньо на Binance у 2021 році, зберігалися на холодному гаманці, переказані назад на Binance для продажу. Лінійна, проста історія. Це займає 15 хвилин.

Але так буває не завжди. Той самий процес минулого тижня виявив, що частина монет клієнта проходила через адресу, пов’язану з P2P-торгівлею на платформі, яку наш регулятор відносить до підвищеного ризику. Клієнт про це не знав. Він просто «купував крипту через знайомого» у 2020 році. Юридично — не злочин. Практично — це означає додатковий шар документації: пояснення обставин покупки, банківський запис про відтік фіату на той момент, і більш детальний звіт аналітики.

Клієнти часто дивуються: «Але я ж купував легально». Так, купували. Але «легально» і «задокументовано до банківського стандарту» — різні речі. Саме тут і виникає більшість непорозумінь.

Перегляд документів — де ховаються деталі

Паралельно з верифікацією крипти акаунт-менеджер фіналізує документаційний пакет для іншого клієнта — громадянина України, резидента Чехії, що відкриває рахунок для регулярної конвертації USDT у EUR. Пакет надходить мені на фінальну перевірку перед відправкою до банку-партнера.

Я відкриваю файли по одному і веду чеклист. Це не швидкий процес. І це — та частина роботи, яку неможливо делегувати алгоритму, тому що помилки тут не технічні. Вони людські.

Перший документ: паспорт. Все правильно. Серія, номер, термін дії. Але ім’я в паспорті — «Oleksandr», а в анкеті клієнт написав «Alexander». Для людини — очевидно одне й те саме. Для банківської системи, де ім’я перевіряється через автоматичний скринінг, — невідповідність, що може призупинити платіж.

Виправляємо анкету. 15 хвилин втрачено, але не тиждень очікування.

Другий документ: підтвердження адреси. Комунальний рахунок за електрику. Дата — чотири з половиною місяці тому. Наш банк-партнер приймає документи не старші трьох місяців. Клієнт знаходиться в Празі, рахунок виставлений на ім’я дружини.

Одна з найпоширеніших проблем, з якими ми стикаємося. Люди не живуть у системах, де кожен документ датований і персоналізований. Вони знімають квартиру — договір на орендодавця. Вони живуть із родиною — комуналка на іншу особу. Вони тільки переїхали — жодного рахунку ще немає. Рішення є для кожного з цих сценаріїв, але клієнт не знає про них, якщо ніхто не пояснив заздалегідь. У цьому випадку — договір оренди плюс виписка з банку з адресою.

Третій документ: виписка з Binance. Клієнт завантажив PDF з особистого кабінету. Виписка є. Але вона охоплює лише останні 30 днів, а перша транзакція з продажу USDT, яку він нам вказав як джерело, — датована лютим позаминулого року. Між документом і заявленою датою — розрив у 14 місяців.

Банку потрібна повна історія від дати першої релевантної транзакції. Клієнт може завантажити повну виписку в Binance у розділі «Фінансова звітність». Більшість не знають про цю функцію.

Четвертий документ: Source of Wealth declaration. Клієнт написав: «Заробив на торгівлі криптовалютою». Це — не декларація про джерело доходів. Це заголовок декларації. Нам потрібна відповідь на запитання: коли, через яку платформу, яка початкова сума фіату, скільки операцій, чи були виведення коштів раніше і куди, чи були сплачені податки, якщо клієнт податковий резидент країні в якій крипта регулюється.

Одне речення — замість двох абзаців із датами, сумами і логікою. Таке трапляється у більшості первинних пакетів. Не тому що клієнт приховує — а тому що він не знає, що саме потрібно написати. Ця невідповідність між тим, що клієнт вважає «достатньою відповіддю», і тим, що банк вважає «задокументованим джерелом» і є основним джерелом затримок у нашій роботі.

Розмова, яку не можна скоротити

Далі у мене дзвінок із клієнтом із Берліна — 41-річним чоловіком, чиє досьє застрягло на третьому тижні через одне конкретне питання: податкове резидентство.

Клієнт народився в Україні, має паспорт громадянина Польщі, мешкає в Берліні п’ять років, але офіційно зареєстрований як self-employed у Польщі і подає декларацію там. Криптовалюту купував через австрійську біржу. Питання, яке я маю поставити — і яке він не очікує: де ваше податкове резидентство?

Не громадянство. Не реєстрація. Не де відкритий рахунок. Де ви сплачуєте прибутковий податок із крипто-операцій?

Він думає кілька секунд і каже: «Ну, напевно, в Польщі, бо там фірма». Але потім додає, що вже два роки він фізично більше 183 днів на рік живе в Берліні. За критерієм 183 днів — він є податковим резидентом Германії. Польська реєстрація — окреме питання.

Це не унікальна ситуація. Це одна з найпоширеніших сліпих плям, яку я зустрічаю в клієнтів, що мігрували в ЄС за останні три роки. Люди орієнтуються на громадянство або на те, де відкритий рахунок, а не на те, де вони фактично є податковими резидентами. Різниця критична, тому що банк запитує про податкове резидентство, і неправильна відповідь, навіть ненавмисна — класифікується як неповне розкриття інформації.

Ми витрачаємо 40 хвилин на роз’яснення. Клієнту потрібна консультація з податковим адвокатом перш ніж ми зможемо завершити його KYC. Це неприємна новина. Але вийти на банківський переказ із неправильно зазначеним податковим резидентством — значно гірша.

Коли помилка — не в документі, а в деталі документа

Після обіду — розгляд договірної документації для клієнта, що купує нерухомість у Португалії. Угода на €380 000. Попередній договір підписаний. Нотаріус чекає на підтвердження Source of Funds. У нас є все — крім одного.

У попередньому договорі вказана адреса об’єкта: «Rua de São Bento, 47». У виписці з рахунку клієнта, де зберігались конвертовані кошти, адреса відправника зазначена як «Rua de S. Bento, 47» скорочено.

Для людини, однаково. Для банківської системи, де рядки порівнюються автоматично, це невідповідність.

Нотаріус не прийме пакет із розбіжністю між договором і банківською випискою щодо адреси об’єкта. Клієнт повинен запросити у банку виправлену виписку або довідку, що підтверджує ідентичність адрес.

Клієнт у розпачі: «Це ж очевидно одне й те саме місце». Так. Але очевидність — не юридичний стандарт. Нотаріус несе особисту відповідальність за повноту AML-документації. Він не буде ризикувати своєю ліцензією заради «це очевидно».

Ще один приклад із цього ж дня, з іншого досьє: клієнт підписав декларацію про джерело походження, але підпис стоїть лише на останній сторінці з восьми. У деяких юрисдикціях, зокрема в Польщі та Австрії, банки вимагають парафування кожної сторінки або наявності підпису з датою на кожній із них. Такі речі не описані в жодній інструкції для клієнтів. Їх знаєш тільки після того, як бачив відмову.

Готівка в крипту: де виникає одна із перших труднощів

Клієнт, якому нещодавно допомагала наша команда, прийшов з готівкою в кишені та чітким планом: обміняти її на крипту, перед конвертацією в євро через Xpaid і підписання договору Логіка зрозуміла. Але між «є готівка» і «є євро на рахунку» — кілька кроків, які для людини без досвіду роботи з цифровими активами виглядають як інструкція до космічного корабля.

Він не знав, що таке крипто-гаманець. Не розумів різниці між біржою та гаманцем. І коли перший обмінник порадив йому «просто завантажити застосунок», він завантажив три різні, не розуміючи, який із них підходить і чи безпечний хоча б один.

Це — не виняток. Це типова ситуація для значної частини клієнтів, які приходять до нас із активами, але не з крипто-знаннями.

Шлях «готівка → крипта → євро» є цілком законним і робочим — за умови, що кожен здійснений через надійні канали. Проблема не в намірі, проблема в тому, що людина, яка вперше стикається з криптовалютою, робить перший крок у середовищі, де немає централізованого регулятора, немає служби підтримки з телефонним номером, і де помилка відправити кошти на неправильну адресу, є незворотною.

Коли ми пояснюємо клієнту, що для отримання крипти потрібен гаманець, більшість одразу шукають «кращий крипто-гаманець» у пошуку. І натикаються на десятки варіантів — частина з яких є легітимними інструментами, частина — маловідомими застосунками без прозорої команди розробників, а частина — відвертими пастками.

Гаманець — це не місце зберігання монет. Це інструмент управління приватним ключем, що дає доступ до адреси в блокчейні. Якщо цей ключ потрапляє до третіх осіб — через небезпечний застосунок, фішингову атаку або просто через те, що клієнт зберіг seed-фразу в хмарному нотатнику — кошти зникають без будь-якої можливості повернення.

Саме тому ми детально пояснюємо кожному клієнту, який гаманець підходить для роботи з нами — і чому варто уникати незрозумілих або непідтверджених рішень. Наша рекомендація стосується лише гаманців із відкритим кодом, перевіреною репутацією та чіткою документацією. Ми не просимо довіряти нам на слово — ми пояснюємо логіку кожного кроку.

Як відправити кошти: де найчастіше трапляються помилки

Після того як гаманець створено і крипту придбано, клієнт повинен надіслати кошти на наш гаманець Xpaid для конвертації. Здавалося б, технічно простий крок — скопіювати адресу, вставити, підтвердити. На практиці це — найбільш чутлива точка всього процесу.

Перше питання, та імовірна помилка про яку ми говоримо регулярно: відправка на адресу іншої мережі. Bitcoin-адреса і Ethereum-адреса виглядають по-різному, але USDC, наприклад, існує в кількох мережах одночасно — TRC-20 (Tron), ERC-20 (Ethereum), BEP-20 (BNB Chain), Solana та інші. Якщо клієнт надсилає USDC у мережі TRC-20 на адресу, що підтримує лише ERC-20, — кошти зникають.

Друга помилка: копіювання адреси вручну. Одна неправильна літера — і переказ іде на іншу адресу. Ми завжди просимо використовувати QR-код або функцію копіювання, а не вводити адресу вручну.

Третя: відправка тестової суми без узгодження. Деякі клієнти, прочитавши поради в інтернеті, можуть надіслати спочатку «перевірочний» переказ на мінімальну суму. Якщо цей переказ не узгоджено з нами заздалегідь, він може ускладнити блокчейн-аналітику, адже з’являється додаткова транзакція без документального пояснення.

Саме тому перед будь-яким переказом ми проводимо окремий інструктаж: клієнт розуміє кожен крок, кожне поле і кожну мережу до того як натискає «відправити».

Вибір гаманця має наслідки не лише для безпеки самого клієнта, а й для нашої можливості прийняти його кошти. Якщо криптовалюта зберігалася або проходила через гаманець, пов’язаний із міксером, анонімним сервісом або платформою з підвищеним ризиком — блокчейн-аналітика це зафіксує.

Це не означає, що клієнт зробив щось незаконне. Але це означає, що нам потрібні додаткові пояснення та документи. І що банк-партнер, куди ми передаємо кошти після конвертації, матиме додаткові запитання, які затримують процес.

Клієнти, які використовують гаманці з відкритою, перевіреною репутацією, та обмінюють кошти у наших партнерських обмінниках, проходять весь процес — від першого переказу до зарахування євро — значно швидше. Не тому,що ми закриваємо очі на ризики у їхньому випадку. А тому що їхній шлях від початку є документально чистим і перевірити його займає хвилини, а не тижні.

Підготовка до банку — фінальна перевірка перед виходом

Останній блок дня: фінальна валідація трьох пакетів документів перед відправленням до банків-партнерів. Це — момент, коли помилку вже виправити не можна. Якщо щось пропущено, банк поверне пакет, і таймлайн клієнта зрушиться на тиждень або більше.

Я проходжу кожен пакет по чеклисту із 23 пунктів. Деякі пункти технічні: чи відповідає IBAN у заяві тому, що в банківській виписці? Чи збігається ім’я в паспорті з ім’ям у документі про джерело походження — включно з транслітерацією? Чи є на всіх документах дата — а не просто підпис?

Деякі — змістовні: чи охоплює Source of Funds увесь задекларований обсяг коштів, чи лише їх частину? Якщо клієнт заявляє €200 000 від продажу ETH, а виписка з біржі показує продаж на €190 000 — де решта €10 000, і чи є для них окреме пояснення?

Один із пакетів повертається: у клієнта є польська реєстрація, але він також зазначив, що проживає в Іспанії. Банк запросить підтвердження адреси в Іспанії — і якщо ми надішлемо пакет з польською адресою, повернення буде неминучим. Краще уточнити зараз.

Що клієнти не знають — і що варто знати до початку процесу

За роки роботи я помітила кілька категорій помилок, що повторюються настільки регулярно, що їх можна передбачити. Не через недбалість, а через те, що ніхто не пояснив заздалегідь.

Підтвердження адреси. Більшість людей не мають документа, де їхнє ім’я і актуальна адреса стоять поруч і датовані останнім місяцем. Виписка з банку — з адресою реєстрації, а не фактичного проживання. Вирішення є, але його потрібно шукати заздалегідь, а не в день подання.

Підпис на кожній сторінці. Особливо актуально для багатосторінкових декларацій і договорів. Польські, австрійські та деякі нідерландські банки вимагають парафування. Один непарафований аркуш — повернення пакету.

Різниця між ім’ям у документах. «Oleksandr» і «Alexander», «Dmytro» і «Dmitry», «Iryna» і «Irina» — усе це варіанти транслітерації, що є нормальними для людини і проблемою для автоматизованих систем скринінгу. Ім’я у всіх документах повинно бути однаковим або мати офіційне пояснення розбіжності.

Податкове резидентство. Не громадянство. Не місце реєстрації юридичної особи. Де ви фактично мешкаєте більше 183 днів на рік і де подаєте податкову декларацію як фізична особа. Для мігрантів, що змінили країну протягом 2022–2024 років, ця відповідь часто не збігається з тим, що вони вважають «очевидним».

Повнота виписки з біржі. Не скріншот. Не 30-денний звіт. Повна виписка від дати першої транзакції, що стосується задекларованого джерела коштів. Завантажується в PDF через офіційний кабінет. Підписана або верифікована за допомогою email-підтвердження від біржі, де це можливо.

Один номер у договорі. Неправильний номер рахунку, стара адреса, пропущена цифра в сумі — будь-яка розбіжність між тим, що в договорі, і тим, що в банківській виписці, зупиняє процес. Перевірте цифри двічі.

Чим це відрізняється від того, що клієнти уявляють

Клієнти часто думають, що Xpaid — це конвертер: завантажив крипту, отримав EUR. Насправді ми підготовчий міст між крипто-гаманцем і банківською системою, яка діє за своїми правилами.

Ці правила не є довільними. Вони випливають із MiCA, Регламенту ЄС про AML, директив FATF і внутрішніх ризик-політик конкретних банків-партнерів. Жодна з цих структур не зникне, навпаки, з повним запровадженням AML у середині 2026 року вимоги до документації ще зростуть.

Ключові факти

- MiCA Travel Rule — в силі з січня 2026; CASP передають дані ініціатора та бенефіціара для переказів понад €1 000 (Регламент MiCA 2023/1114)

- EU AML Regulation (AMLAR) — повне застосування з середини 2026; запроваджує AMLA як наглядача ЄС (Регламент 2024/1624)

- 183 дні — критерій податкового резидентства у більшості юрисдикцій ЄС, незалежно від громадянства та реєстрації

- 3 місяці — максимальний вік документа підтвердження адреси, що приймається більшістю банків-партнерів

- Chainalysis Reactor, Elliptic, TRM Labs — галузеві стандарти блокчейн-аналітики для верифікації крипто-активів

- ЗПА — Звіт про підозрілу активність; після подання до ПФР клієнт не може бути попереджений про факт подання (Стаття 39, 6-а Директива про AML)

- 38% — частка крипто-ЗПА у Q4 2025, повернених регуляторами через недостатній наратив (внутрішня кореспонденція Xpaid, 2026)