Більше 6,5 мільйона українців перебувають за межами України. Більшість із них зберігають заощадження у криптовалюті — зручно, доступно, без прив’язки до банківської системи, яка більше не дає відчуття стабільності. Але коли настає момент перетворити USDT на реальний актив — квартиру у Варшаві, Берліні чи Лісабоні — з’ясовується, що між крипто-гаманцем і нотаріусом стоїть стіна з банківського бетону.

Саме цей розрив — не технічний, а комплаєнс-правовий — є документально підтвердженою структурною проблемою для сотень тисяч людей, які намагаються легально розмістити капітал в Європі. І саме її вирішує Xpaid.

Реальна історія: квартира у Варшаві за крипту — без заморожування рахунку

Наш клієнт — підприємець із України, який перебував у Польщі. У нього були USDT, чіткий намір придбати квартиру у Варшаві та повна готовність діяти законно. Проблема полягала в іншому: він не знав, як зробити так, щоб гроші дійшли до нотаріуса без того, щоб банк їх заблокував.

Про свій досвід він розповів відверто — подивіться відео, де він ділиться деталями цієї угоди: що пробував робити сам, де натрапив на стіну, і як Xpaid провів його через весь процес від крипто-гаманця до підписання угоди.

Те, що він описує — не виняток. Це типова ситуація, з якою стикаються тисячі українців у Польщі щорічно.

Чому польські банки блокують кошти з крипти

Польська банківська система має підкреслено консервативне ставлення до цифрових активів. Деякі структури прирівнюють криптовалюту до джерел із підвищеним ризиком — і автоматично запускають процедури AML-перевірки при будь-якому надходженні з крипто-бірж.

Це породжує дві найпоширеніші помилки, якими намагаються скористатися клієнти без супроводу:

Перша — прямий обмін USDT на євро через P2P або Binance з подальшим переказом на рахунок у Santander або Millennium. Результат: рахунок блокується. Банк вимагає документи, стандарти яких він сам не може чітко сформулювати. Процедура розблокування може тривати роками.

Друга — обмін крипти на готівку з наступним внесенням на рахунок або перетином кордону з великою сумою без декларування. Навіть якщо кошти абсолютно легітимні за українським законодавством — в Європі вони вважаються незаконними без відповідної документації.

Транзакції до 300 000 євро у межах європейської банківської мережі, як правило, перевіряються менш ретельно — але випадкові перевірки трапляються на будь-яких сумах. І відсутність підготовленого пакету документів перетворює навіть невелику транзакцію на багатомісячну проблему.

Як Xpaid будує міст між крипто-гаманцем і нотаріусом

Xpaid — це не обмінник. Це ліцензована фінансова компанія з п’ятьма фінансовими ліцензіями, три з яких — на криптодіяльність, зареєстрована в Литві як одній із найпрогресивніших юрисдикцій ЄС у регулюванні цифрових активів.

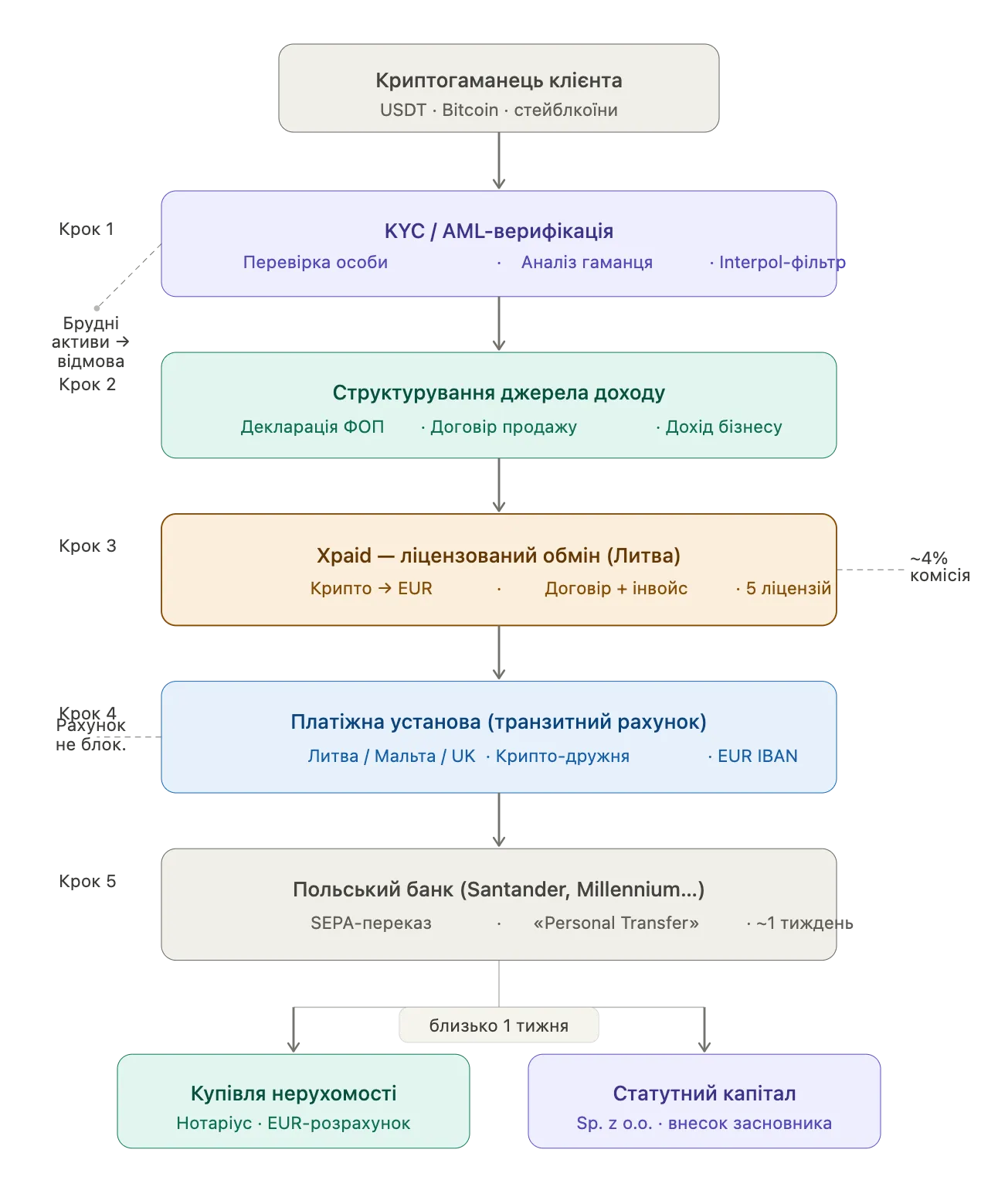

Схема роботи, яка дозволила нашому клієнту купити квартиру у Варшаві, виглядає так:

Крок 1. KYC/AML-верифікація Xpaid проводить повну перевірку особи клієнта та його криптогаманця. Гаманець аналізується на предмет «брудних» транзакцій через блокчейн-форензику. Якщо відсоток контамінації перевищує допустимий поріг — компанія не приймає такі активи. Це не формальність, а реальний фільтр, який захищає клієнта в майбутніх відносинах із банком.

Крок 2. Структурування джерела доходу Xpaid не створює документи — він структурує ті, що вже існують: декларацію ФОП, договір продажу нерухомості в Україні, підтвердження доходу від бізнесу. Завдання — показати польському банку чітку та логічну картину: клієнт отримав дохід в Україні, придбав USDT, «перевіз» капітал у крипті через кордон і продав його в ЄС через регульованого провайдера.

Крок 3. Обмін через ліцензованого провайдера Xpaid, діючи на підставі литовської ліцензії, офіційно обмінює криптовалюту (USDT, Bitcoin) на євро з видачею договору та інвойсу. Це не P2P — це фінансова операція між двома регульованими суб’єктами.

Крок 4. «Транзитний» рахунок у крипто-дружній платіжній установі Кошти зараховуються не напряму в польський банк, а на рахунок клієнта в платіжній установі (PI) — наприклад, у Литві, на Мальті або у Великій Британії. PI — це не повноцінний банк, але ліцензований суб’єкт із більшою гнучкістю щодо крипто-походження коштів.

Крок 5. Фінальний переказ у польський банк Клієнт самостійно переводить кошти зі свого рахунку PI у польський банк (Santander, Millennium тощо). Для польського банку це виглядає як звичайний «Personal Transfer» або SEPA-платіж з іншого європейського банку — без жодних крипто-маркерів.

Весь процес від початку до зарахування коштів на рахунок, з якого можна платити нотаріусу, займає близько одного тижня.

Що про це говорить наш клієнт

У своєму відеовідгуку клієнт описує три речі, які для нього були найважливішими.

По-перше — прозорість. Він розумів кожен крок: що відбувається з його коштами, хто їх тримає, які документи формуються і навіщо. Це не «чорна скринька», а повністю задокументований юридичний ланцюжок.

По-друге — швидкість. Угода з нерухомістю не чекає. Продавець, ріелтор, нотаріус — всі мають свої дедлайни. Тижнева реалізація виявилася не просто зручною, а принципово важливою для збереження умов угоди.

По-третє — легальність, яку можна показати. На руках залишився повний пакет документів: договір обміну, підтвердження AML-перевірки, ланцюжок переказів. Це не лише захист зараз — це захист на роки вперед, якщо банк або регулятор колись поставить питання про походження коштів.

Чому USDT, а не Bitcoin

Для операцій із нерухомістю Xpaid рекомендує стейблкоїни — передусім USDT. Причина — податкова.

Якщо клієнт використовує Bitcoin або іншу волатильну криптовалюту, яка зросла в ціні, продаж утворює capital gain — і в Польщі цей прибуток підлягає оподаткуванню. Якщо ж USDT використовується виключно як транзитний інструмент — куплено за €100 000, продано за €100 000 — доходу не виникає і, відповідно, немає податкових зобов’язань.

Окремо варто зазначити ризик так званих «позикових схем»: деякі консультанти пропонують оформити надходження коштів як позику між фізичними особами. У Польщі такі угоди обкладаються PCC-податком (податок на цивільно-правові операції). Якщо він не сплачений, через 4–5 років клієнт може отримати донарахування у розмірі до 20% від усієї суми. Це — не теоретичний ризик. Це задокументована практика польської податкової.

Та ж схема — для бізнесу

Механізм, який дозволив нашому клієнту купити квартиру, однаково ефективно працює для поповнення статутного капіталу польської компанії

Ланцюжок виглядає так:

Для польського банку останній переказ виглядає як звичайний внесок від засновника-фізособи. Жодних запитань про крипто-походження — тому що вони вже «закриті» на рівні литовського PI.

Що це означає для вас

Якщо у вас є від €50 000 у крипті і ви плануєте придбати нерухомість у Польщі або в іншій країні ЄС — варто усвідомити кілька речей.

Перше: крипто в Європі є легальним. Проблема не у валюті, а у відсутності документації, яка задовольняє вимоги AML конкретного банку в конкретній юрисдикції.

Друге: підготовка займає час. Xpaid рекомендує починати процес мінімум за 2–3 тижні до планованої угоди — щоб не опинитися у ситуації, коли продавець чекає, а документи ще не готові.

Третє: дешеві схеми коштують дорого. P2P, готівка через кордон, позики між фізособами — кожна з цих схем може здаватися зручною сьогодні і перетворитися на заморожений рахунок або податкову перевірку через рік-два.

Четверте: якщо ви бізнес — та ж схема дозволяє легально капіталізувати польську компанію крипто-коштами.

Ключові факти

- 1 тиждень — середній термін від початку процесу до зарахування коштів на рахунок для угоди з нерухомістю (Xpaid, 2025)

- 3% — базова комісія Xpaid за обмін та супровід транзакції (може варіюватися залежно від складності та юрисдикції клієнта)

- До 20% — розмір PCC-донарахування в Польщі при використанні незадекларованих «позикових схем» через 4–5 років (Польська податкова служба)

300 000 євро — поріг, нижче якого транзакції у польській банківській мережі перевіряються менш ретельно — але не автоматично